重磅!19家国内系统重要性银行名单来了

刚刚,为完善我国系统重要性金融机构监管框架,明确系统重要性银行附加监管要求,人民银行会同银保监会发布了《系统重要性银行附加监管规定(试行)》。

19家国内系统重要性银行

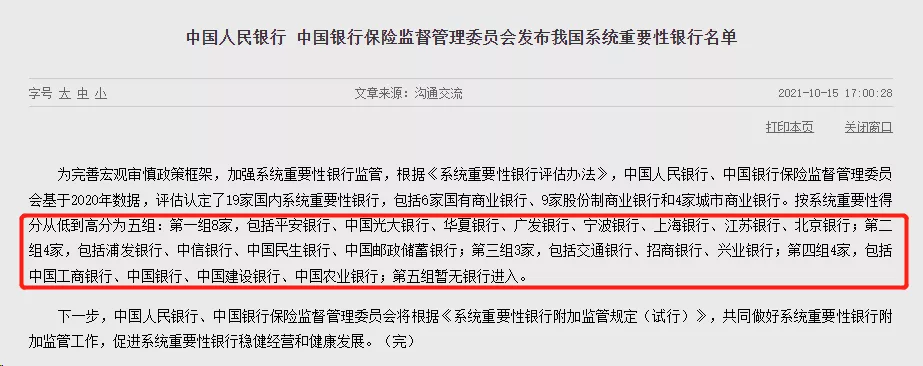

与此同时,人行、银保监会基于2020年数据,评估认定了,包括4家城商行、9家股份制银行和6家国有大行:

平安银行、光大银行、华夏银行、广发银行、宁波银行、上海银行、江苏银行、北京银行、浦发银行、中信银行、民生银行、邮储银行、交通银行、招商银行、兴业银行、工商银行、中国银行、建设银行、农业银行。

也是继去年底,中国人民银行会同银保监会起草了《系统重要性银行评估办法》之后的一个具体落实措施,去年是评估办法怎么识别哪些是系统重要性金融机构,一旦评估是系统重要性银行,央行如何管,简单总结就是三条:

1、加资本;

2、生前遗嘱;

3、数据报送和风险提示。

总体解读:

1.进入中国系统重要性银行名单意味着什么?

系统重要性银行规模大,复杂性高,与其他金融机构关联性强,在金融体系中提供关键服务,其稳健经营关系到我国金融体系的整体稳定。入选中国系统重要性银行名单,既标志着一家银行已经具备较高的市场地位和影响力。另一方面,也意味着这家银行需要满足更高的监管标准和要求,持续提升风险管理和内部控制水平,在防控金融风险和服务实体经济方面承担更大的责任和义务。

2.入选的银行在满足附加资本和附加杠杆率要求方面会否存在差距?

每一参评银行某一具体指标的得分是其该指标数值除以所有参评银行该指标的总数值,然后用所得结果乘以10000后得到以基点计的该指标得分。各指标得分与相应权重的乘积之和,即为该参评银行的系统重要性得分。

这个判断逻辑实际上不是看绝对值,主要是看4项指标该银行在行业内的地位,地位越高,越有可能被纳入D-SIB。

根据阈值不同,对D-SIB又做了细分:

第一组:100分至299分。加0.25百分点附加资本;

第二组:300分至449分。加0.5百分点附加资本;

第三组:450分至749分。加0.75百分点附加资本

第四组:750分至1399分。加1个百分点附加资本;

第五组:1400分以上。加1.5个百分点附加资本。

此次人行、银保监会基于2020年数据,评估认定了19家国内系统重要性银行,包括6家国有商业银行、9家股份制商业银行和4家城市商业银行。按系统重要性得分从低到高分为五组:

|

第一组(8家) |

平安银行、光大银行、华夏银行、广发银行、宁波银行、上海银行、江苏银行、北京银行; |

|

第二组(4家) |

浦发银行、中信银行、民生银行、邮储银行; |

|

第三组(3家) |

交通银行、招商银行、兴业银行; |

|

第四组(4家) |

工商银行、中国银行、建设银行、农业银行 |

|

第五组 |

|

从国内银行业金融机构的业务和规模分布看,系统重要性银行绝大部分都处于第二组和第三组。第四组银行本身也能达到国际系统重要性银行,G-SIB。那么国际系统重要性银行也有自身的额外资本要求,而且新出的TLAC要求更高,虽然损失吸收和资本不是一个概念,但国内基本重叠。此次评估打分没有第五组,最大的工行建行也只是第四组。

所以资本要求主要是0.5个百分点和0.75百分点为主,对银行的影响非常小。

当然还有杠杆率要提高0.125-0.75个百分点,由于国内银行普遍表外业务不大,杠杆率达标难度远低于资本充足率,所以杠杆率笔者认为更加不是问题。根据2015年《商业银行杠杆率管理办法》,国内银行杠杆率要求是4%。

3.入选的银行在制定恢复和处置计划方面将面临哪些挑战?

按照《系统重要性银行附加监管规定(试行)》的要求,入选系统重要性银行名单后,我行要制定恢复和处置计划建议,预先筹划重大风险情形下的应对预案,全面梳理风险领域和薄弱环节,并提交人民银行牵头的危机管理小组进行审查。这将对银行的经营管理水平提出了更高的要求。

4.入选系统重要性银行名单可能对银行的未来发展产生哪些影响?

发布系统重要性银行名单和附加监管规定,对于维护国家金融体系稳定意义重大,毕竟中国金融体系依然以银行业为主导。通过评估认定系统重要性银行并实施附加监管,有助于进一步提升大银行的经营稳健性,也有助于与国际接轨,更好地促进我国金融业对外开放。商业银行应当充分利用这一契机,不断提升资本管理、公司治理、风险管理与数据治理水平,进一步提高风险缓冲和损失吸收能力,提高市场竞争力,确保行稳致远。

股票

MORE>-

沪深股票净值

-

05-10跨境电商攻略:小白进阶指南

-

05-10揭秘2024年手机配件市场:Coupang跨境电商新商机!

-

05-10除了低价格,我们还能为客户提供什么价值?

-

05-10成为亚马逊品牌霸主:揭秘获得A+页面权限的关键步骤

-

05-10跨境电商选品攻略:从市场洞察到产品打造的全方位指南

-

05-10发掘网站潜力:SEO内容排名大揭秘!

-

05-10开启新征程:野莓(Wildberries)中国招商,探索俄罗斯市场新机遇!

-

05-10亚马逊专利投诉攻略:5步轻松应对侵权困扰!

-

05-10亚马逊新算法COSMO登场:卖家如何应对?

-

05-10如何挖掘用户真实需求?关键词排名优化攻略揭秘!

-

05-30敢为不凡闪耀全球:TCL连续三届成为美洲杯官方合作伙伴

-

04-23比特币究竟是福是祸

-

04-05探索亚马逊:为何这是你的下一个电商之选?

-

04-05外贸业务员招聘难?别怪外部环境,企业自身也有责任!

-

04-05探索亚马逊:揭秘其强大优势,助你开拓全球市场!

-

04-05深度解析亚马逊买家之声:为何它对你的电商生意至关重要?

- 最近发表

- 标签列表