ttjjw(月入8000,每月消费四五千,怎么样理财合适呢?)

月入8000,每月消费四五千,怎么样理财合适呢?

首先,要看家庭资产情况和未来是否有大笔支出计划!理财要根据家庭人员年龄结构和理财目标来落地方案的。

你先看家庭资产结构,有没有自己的房产?有没有充足的社保和商业保险?有没有父母赡养、子女教育负担?像您这样每年可以有3万左右生活结余的已经是小康家庭了,但年收入在10万以内依然处于工薪阶层。

对于工薪阶层理财,因为家庭资产总量少,抗风险能力弱,还是应以保守理财为主。

如果房车都有,近期没有换房换车的计划,孩子还小,父母都有养老金,生活压力小的情况下,理财首选保障型资产。

年轻人未来家庭责任重,基本的社保外,夫妻双方每人30万额度的重疾险搭配高端医疗产品解决后顾之忧,完善风控保障,预计开支每年1.5万,重疾险都是有现金价值账户的可以在60岁之后转换养老金账户,相当于给自己长期攒钱养老了。

剩下不到两万,建议配置理财型增额终身寿保险,可以分十年交,相当于活期理财账户,年化3.5%终身固定收益!可以附加年化6%的复利万能账户。

选择终身寿产品要选高现金价值的,一般保单生效一个月后可以通过保单贷款拿出75%所交保费,如果交两万,就可以贷款拿出1.5万左右。

再把这1.5万放入年化6的灵活理财万能账户,每月从账户中提取1千做证券投资基金定投。证券投资基金定投策略组合,预期年化收益15%左右。

这样搭配,重疾险、健康险、理财险做为保障资产防范家庭健康支出,即便遇到生病大笔支出也可以轻松应对,没有后顾之忧。同时国家刺激经济通货膨胀,股市行情走势强劲,公募基金投资相对安全的高收益又可以抵御通胀压力,额外增加家庭被动收入。

股市好了,可以拿出更多的钱做股票型基金理财,博取高收益,大盘下跌市场低迷央行利率下降,就可以把手里的钱撤回保底3.5的终身寿险账户和万能账户里,做到进退自如。

理财三要素:本金安全、收益稳定、灵活变现。切莫贪图高收益,进入理财陷阱。

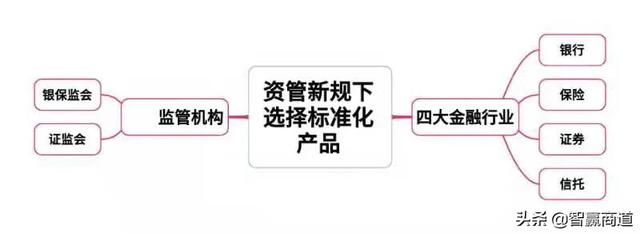

相信专业,谨防上当受骗,选择银行、保险、证券、信托四大机构的标准金融产品,远离数字货币、民间借贷、离岸外汇、影视投资、古董收藏等非标准高风险理财市场。

年收入50万以下,远离股权投资和私募基金。最好全面资产综合配置,鸡蛋不要放在一个篮子里!单一化资产都具有高风险性。

多学习金融理财基础知识,不接受教育迟早被市场教训。

专业的事,交给专业的人!选择专业机构和专业理财师,是理财投资第一步!

股票

MORE>-

沪深股票净值

-

01-03新会计准则标准明细科目(《财务新风口,新会计准则标准明细科目点亮前行之路》)

-

01-03新乡注册会计师在哪里考试成绩(《闪耀登场!新乡注册会计师考试成绩揭晓!优秀之光照亮未来》)

-

01-03河南会计信息采集系统入口(河南会计信息采集系统:高效数字化管理,助您财务事半功倍!)

-

01-03初中必须考会计(潜力激发!为什么初中生必须学会计?)

-

01-03郑州会计证继续教育查询(《探寻职业发展新机遇!郑州会计证继续教育查询解锁聪明未来》)

-

01-03吉林省会计证查询网上查询(揭秘吉林省会计证查询网:助你职业前途一步登天!)

-

01-03计提发放工资 会计分录(《揭秘企业薪酬内幕:幕后的工资发放之道》)

-

01-03初级会计成绩5月31(初级会计考试赢在起跑线:5月31日绽放优异成绩!)

-

01-03注册会计每年多少人能考上(揭秘!炙手可热的注册会计考试:每年的成功率有多高?)

-

01-03贵州省初级会计考后审核所需材料(成功考后,助你畅游贵州初级会计!必备审核材料全揭秘!)

-

04-23比特币究竟是福是祸

-

04-05探索亚马逊:为何这是你的下一个电商之选?

-

04-05外贸业务员招聘难?别怪外部环境,企业自身也有责任!

-

04-05探索亚马逊:揭秘其强大优势,助你开拓全球市场!

-

04-05深度解析亚马逊买家之声:为何它对你的电商生意至关重要?

-

04-05跨境电商蓬勃发展:把握机遇,探索未来

- 最近发表

- 标签列表